ข้อมูลสรุปจากรายงาน Digital 2026 ของ DataReportal ได้นำเสนอข้อมูลเชิงลึกเกี่ยวกับพฤติกรรมการซื้อของออนไลน์ (Online Shopping) ของคนทั่วโลก โดยรายงานฉบับนี้ได้อ้างอิงข้อมูลจากแหล่งชั้นนำระดับโลก เช่น GWI, Reuters Institute for the Study of Journalism, Meltwater และ We Are Social เพื่อให้เห็นภาพรวมของพฤติกรรมการซื้อของออนไลน์ (Online Shopping) ในหลากหลายประเด็น เรามาดูสรุปข้อมูลกันครับว่า ผู้คนบนโลกนี้มีพฤติกรรมการซื้อของออนไลน์ (Online Shopping) แบบไหนกันบ้าง เพื่อนำไปวางแผนสำหรับปี 2026 ต่อไป

กิจกรรมการช้อปปิ้งออนไลน์รายสัปดาห์ (ตุลาคม 2025)

ข้อมูลกิจกรรม E-Commerce รายสัปดาห์ แสดงให้เห็นว่า การซื้อผลิตภัณฑ์หรือบริการออนไลน์ เป็นกิจกรรมที่พบบ่อยที่สุดในกลุ่มผู้ใช้อินเทอร์เน็ตทั่วโลก โดยมีผู้ใช้งานถึง 56.5% และมีการเติบโตเพิ่มขึ้น +2.4% เมื่อเทียบกับปีก่อนหน้า รองลงมาคือ การสั่งซื้อของชำ / ของใช้ผ่านร้านค้าออนไลน์ ที่มีผู้ใช้งาน 28.4% และมีการเติบโตที่แข็งแกร่ง +5.2% อย่างไรก็ตาม กิจกรรมที่มีอัตราการเติบโตสูงสุด คือ การซื้อสินค้ามือสองผ่านร้านค้าออนไลน์ ซึ่งเพิ่มขึ้นอย่างน่าทึ่งถึง +15% แม้ว่าจะมีส่วนแบ่งการใช้งานโดยรวมเพียง 12.3% ก็ตาม

นอกจากนี้ ผู้ใช้อินเทอร์เน็ต 20.7% ยังใช้ บริการเปรียบเทียบราคาออนไลน์ และ 15.7% ใช้ บริการซื้อก่อนจ่ายทีหลัง (Buy Now, Pay Later) สรุปได้ว่า E-Commerce ยังคงเติบโตอย่างต่อเนื่องและมีการปรับตัวไปสู่กิจกรรมที่เฉพาะเจาะจงมากขึ้น โดยเฉพาะตลาดสินค้ามือสองที่มีการขยายตัวอย่างรวดเร็วที่สุด

การซื้อสินค้าออนไลน์รายสัปดาห์ในแต่ละประเทศ

ข้อมูลเปอร์เซ็นต์ของผู้ใช้อินเทอร์เน็ต ที่ซื้อสินค้าออนไลน์อย่างน้อยสัปดาห์ละครั้ง แสดงให้เห็นว่า ตลาดเกิดใหม่และประเทศในเอเชียเป็นผู้นำในการช้อปปิ้งออนไลน์ที่บ่อยครั้ง โดยประเทศที่มีอัตราการซื้อสินค้าออนไลน์รายสัปดาห์ สูงที่สุด 3 อันดับแรก คือ ไนจีเรีย (71.3%) ประเทศไทย (68.6%) และ ตุรกี (62.5%) ซึ่งตัวเลขเหล่านี้สูงกว่าค่าเฉลี่ย ทั่วโลก (Worldwide) ซึ่งอยู่ที่ 56.5% ในทางตรงกันข้าม ประเทศที่พัฒนาแล้วหลายประเทศ มีอัตราการซื้อสินค้าออนไลน์รายสัปดาห์ที่ต่ำกว่ามาก เช่น เยอรมนี (40.8%) และต่ำที่สุด คือ กาน่า (15.0%)

สรุปได้ว่า การซื้อสินค้าออนไลน์เป็นประจำทุกสัปดาห์ เป็นพฤติกรรมที่ฝังรากลึกในหลายประเทศ แต่ความถี่นี้ยังคงมีความแตกต่างอย่างมากตามภูมิภาค โดยตลาดกำลังพัฒนาแสดงความกระตือรือร้น ในการซื้อขายออนไลน์ที่สูงกว่าอย่างเห็นได้ชัด

การซื้อสินค้าออนไลน์รายสัปดาห์ตามช่วงอายุและเพศ

ข้อมูลเปอร์เซ็นต์ของผู้ใช้อินเทอร์เน็ต ที่ซื้อสินค้าออนไลน์อย่างน้อยสัปดาห์ละครั้ง แสดงให้เห็นว่า ผู้หญิงในช่วงวัยทำงาน (อายุ 25-54 ปี) มีแนวโน้มที่จะซื้อสินค้าออนไลน์บ่อยครั้งที่สุด โดยการใช้งานสูงสุดอยู่ในกลุ่ม ผู้หญิง อายุ 35-44 ปี โดยมีอัตราการซื้อสินค้าออนไลน์รายสัปดาห์สูงถึง 61.7% ซึ่งผู้หญิงในกลุ่มอายุนี้ยังมีอัตราการซื้อ สูงกว่าผู้ชายในกลุ่มอายุเดียวกัน (57.0%) อย่างชัดเจน

อัตราการซื้อสินค้าออนไลน์รายสัปดาห์ ค่อนข้างสม่ำเสมอในกลุ่มอายุ 25-64 ปี โดยอยู่ในช่วงประมาณ 56.0% ถึง 61.7% ในขณะที่กลุ่ม 16-24 ปี มีอัตราการใช้งานต่ำกว่าเล็กน้อย (ผู้หญิง 54.5% และผู้ชาย 50.9%) ส่วนกลุ่มอายุ 65 ปีขึ้นไป มีอัตราการซื้อสินค้าออนไลน์รายสัปดาห์ต่ำที่สุด แต่ยังคงมีผู้ใช้งานสูงถึง 46.8% (ผู้หญิง) และ 46.1% (ผู้ชาย)

สรุปได้ว่า การซื้อสินค้าออนไลน์เป็นประจำทุกสัปดาห์ เป็นพฤติกรรมที่โดดเด่นในกลุ่มผู้หญิงวัยกลางคนถึงวัยทำงาน และเป็นกิจกรรมดิจิทัลที่แพร่หลายในทุกช่วงอายุ

ความชอบในการช้อปปิ้งออนไลน์เทียบกับร้านค้าจริงในแต่ละประเทศ

ข้อมูลเปอร์เซ็นต์ของผู้ใช้อินเทอร์เน็ตอายุ 16 ปีขึ้นไป ที่ชอบช้อปปิ้งออนไลน์มากกว่าร้านค้าจริง แสดงให้เห็นว่า ความชอบในการช้อปปิ้งออนไลน์มีแนวโน้มสูงมาก ในกลุ่มประเทศตลาดเกิดใหม่และในเอเชียตะวันออกเฉียงใต้ โดยกลุ่มที่มีความชอบสูงสุด 3 อันดับแรก คือ บราซิล (74.8%) เกาหลีใต้ (72.1%) และ อินโดนีเซีย (71.9%) ในขณะที่ ประเทศไทย อยู่ในอันดับที่ 6 ด้วยอัตรา 66.3% ในขณะที่ค่าเฉลี่ย ทั่วโลก (Worldwide) อยู่ที่ 57.8% ส่วนประเทศที่มีความชอบช้อปปิ้งออนไลน์ต่ำที่สุด ส่วนใหญ่อยู่ในแอฟริกาตะวันตกและยุโรป เช่น กานา (33.6%) ไนจีเรีย (29.2%) และประเทศในยุโรป เช่น สวีเดน (46%) และ เดนมาร์ก (42.7%)

สรุปได้ว่า ผู้บริโภคทั่วโลกส่วนใหญ่ชอบการช้อปปิ้งออนไลน์มากกว่าร้านค้าจริง แต่ความนิยมนี้แตกต่างกันอย่างมากในแต่ละภูมิภาค โดยเฉพาะในเอเชียตะวันออกเฉียงใต้ และละตินอเมริกาที่แสดงความชอบในระดับสูงสุด

ความชอบในการช้อปปิ้งออนไลน์ตามช่วงอายุและเพศ

ข้อมูลเปอร์เซ็นต์ของผู้ใช้อินเทอร์เน็ต ที่ชอบช้อปปิ้งออนไลน์มากกว่าร้านค้าจริง แสดงให้เห็นว่า ผู้หญิงในกลุ่มอายุ 35-44 ปีมีความชอบช้อปปิ้งออนไลน์สูงที่สุด โดยกลุ่มที่มีความชอบสูงสุด คือ ผู้หญิง อายุ 35-44 ปี มีอัตราความชอบที่ 63.1% และโดยรวมแล้ว ผู้หญิงมีแนวโน้มที่จะชอบช้อปปิ้งออนไลน์ มากกว่าผู้ชายในเกือบทุกช่วงอายุ ยกเว้นกลุ่มอายุ 55-64 ปี

ความชอบในการช้อปปิ้งออนไลน์ อยู่ในระดับสูงและสม่ำเสมอในกลุ่มอายุ 25-54 ปี โดยอยู่ในช่วงประมาณ 56.5% ถึง 63.1% และลดลงอย่างเห็นได้ชัดในกลุ่ม 65 ปีขึ้นไป โดยอยู่ที่เพียง 35.7% (ผู้หญิง) และ 35.4% (ผู้ชาย) สรุปได้ว่า ความสะดวกสบายของการช้อปปิ้งออนไลน์ เป็นที่ชื่นชอบของคนวัยทำงาน โดยเฉพาะผู้หญิง แต่ยังคงมีผู้ใช้อายุ 65 ปีขึ้นไปจำนวนน้อย ที่ชอบการซื้อสินค้าทางออนไลน์มากกว่าการเข้าร้านค้าจริง

ปัจจัยกระตุ้นการซื้อสินค้าออนไลน์

ข้อมูลปัจจัยกระตุ้นการตัดสินใจซื้อสินค้าออนไลน์ แสดงให้เห็นว่า การได้รับสิทธิประโยชน์ทางการเงิน และความสะดวกสบายในขั้นตอนสุดท้ายของการซื้อ เป็นปัจจัยสำคัญที่สุด ที่กระตุ้นให้ผู้ใช้อินเทอร์เน็ตดำเนินการซื้อให้สำเร็จ โดยปัจจัยที่ได้รับการกล่าวถึงมากที่สุด คือ “การจัดส่งฟรี” (Free Delivery) โดยมีผู้ใช้งานถึง 50.7% ที่ระบุว่า สิ่งนี้จะกระตุ้นให้เกิดการซื้อ รองลงมา คือ “คูปองและส่วนลด” (Coupons and Discounts) ที่ 38.9% ซึ่งเน้นย้ำถึงความอ่อนไหวต่อราคาของผู้บริโภค

ความน่าเชื่อถือและความสะดวก คือ “รีวิวจากลูกค้า” (Customer Reviews) (32.2%) และ “นโยบายการคืนสินค้าที่ง่าย” (Easy Returns Policy) (31.7%) เป็นปัจจัยสำคัญลำดับถัดไป ที่สร้างความมั่นใจในการซื้อ ในขณะที่ “การจัดส่งวันถัดไป” (Next-Day Delivery) (28%) และ “ขั้นตอนการชำระเงินออนไลน์ที่ง่าย” (Simple Online Checkout) (27.8%) ก็มีความสำคัญต่อความสะดวกในการทำธุรกรรม

สรุปได้ว่า การให้ “การจัดส่งฟรี” เป็นกลยุทธ์ที่มีประสิทธิภาพสูงสุด ในการเปลี่ยนความสนใจให้เป็นการซื้อจริง ควบคู่ไปกับการมอบส่วนลดและความน่าเชื่อถือที่ตรวจสอบได้ ผ่านรีวิวและนโยบายการคืนสินค้าที่ชัดเจน

ปัจจัยกระตุ้นการซื้อออนไลน์ตามช่วงอายุ

ข้อมูลปัจจัยกระตุ้นการซื้อสินค้าออนไลน์แยกตามช่วงอายุ แสดงให้เห็นว่า “การจัดส่งฟรี” (Free Delivery) เป็นปัจจัยกระตุ้นอันดับ 1 ที่สม่ำเสมอในทุกกลุ่มอายุ ตั้งแต่ 16-64 ปี โดยกลุ่มอายุ 16-54 ปี ให้ความสำคัญกับ “คูปองและส่วนลด” (Coupons and Discounts) เป็นอันดับที่ 2 และ “รีวิวจากลูกค้า” (Customer Reviews) เป็นอันดับ 3

กลุ่มอายุ 55-64 ปี แม้ว่า “การจัดส่งฟรี” (Free Delivery) จะยังนำอยู่ (56.3%) แต่ปัจจัยรองลงมาที่โดดเด่น คือ “นโยบายการคืนสินค้าที่ง่าย” (Easy Returns Policy) (33.4%) ซึ่งสะท้อนความต้องการความเชื่อมั่น และความปลอดภัยในการทำธุรกรรมที่สูงขึ้น

กลุ่มอายุ 65 ปีขึ้นไป ให้ความสำคัญกับ “การจัดส่งฟรี” (Free Delivery) สูงที่สุดในบรรดาทุกกลุ่ม (74.2%) รองลงมา คือ “คูปองและส่วนลด” (Coupons and Discounts) (46.9%) และ “นโยบายการคืนสินค้าที่ง่าย” (Easy Returns Policy) (42.3%)

สรุปได้ว่า การจัดส่งฟรีเป็นปัจจัยที่จำเป็นอย่างยิ่ง ในการกระตุ้นการซื้อออนไลน์ในทุกช่วงอายุ โดยกลุ่มผู้สูงอายุจะให้ความสำคัญกับปัจจัยด้านการประหยัด และความปลอดภัยในการคืนสินค้า ในอัตราที่สูงกว่ากลุ่มคนอายุน้อย

เว็บไซต์สำหรับการช้อปปิ้งออนไลน์ที่มีผู้ใช้งานสูงสุด

ข้อมูลการจัดอันดับเว็บไซต์ช้อปปิ้ง ตามปริมาณการเข้าชมต่อเดือนโดยเฉลี่ย แสดงให้เห็นว่า Amazon.com ครองอันดับหนึ่งอย่างชัดเจน ด้วยจำนวนผู้เยี่ยมชมที่ไม่ซ้ำกัน (Unique Visitors) สูงถึง 516 ล้านคน และการเข้าชมรวมต่อเดือนถึง 2.71 พันล้านครั้ง (Billion) เว็บไซต์ที่ตามมา คือ Temu.com ที่มีผู้เยี่ยมชม 435 ล้านคน ต่อเดือน และ AliExpress.com ที่ 230 ล้านคน ต่อเดือน นอกจากเว็บไซต์ E-Commerce ทั่วไปแล้ว ยังมีเว็บไซต์เฉพาะทางและเว็บไซต์ท้องถิ่นที่ติดอันดับสูง เช่น Etsy.com (154 ล้านคน) และเว็บไซต์ Amazon ในภูมิภาคต่างๆ เช่น Amazon.co.jp และ Amazon.co.uk

แอปพลิเคชันสำหรับช้อปปิ้งบนมือถือที่มีผู้ใช้งานสูงสุด

ข้อมูลการจัดอันดับแอปพลิเคชันช้อปปิ้งบนมือถือ ที่มีผู้ใช้งานรายเดือนสูงสุดทั่วโลกแสดงให้เห็นว่า Amazon ยังคงเป็นผู้นำตลาดที่แข็งแกร่งที่สุด โดยมีแพลตฟอร์มข้ามชาติจากจีน และตลาดกำลังพัฒนาตามมาอย่างรวดเร็ว เช่น Temu, Flipkart และ Shopee ซึ่งสะท้อนถึงการแข่งขันที่รุนแรง นอกจากนี้ ยังมีแอปพลิเคชันที่เน้นตลาดภูมิภาคหรือเฉพาะกลุ่มที่ติดอันดับสูง เช่น Meesho, Mercado Libre และ Lazada ซึ่งยืนยันว่า การเข้าถึงผ่านแอปพลิเคชันมือถือ เป็นช่องทางหลักของการทำธุรกรรม E-Commerce ในปัจจุบัน โดยมีผู้เล่นที่หลากหลายเข้าแข่งขัน เพื่อครองส่วนแบ่งผู้ใช้งานรายเดือน

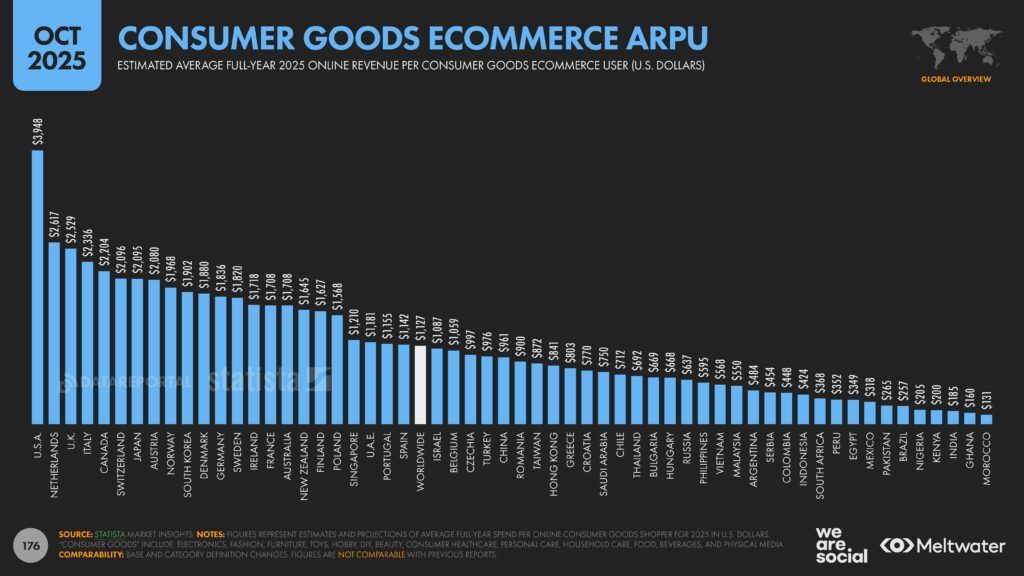

รายได้ออนไลน์เฉลี่ยต่อผู้ใช้งาน E-Commerce

ข้อมูลประมาณการรายได้ออนไลน์เฉลี่ยต่อผู้ใช้งาน (ARPU) ในหมวดสินค้าอุปโภคบริโภคตลอดปี 2025 (รวมถึงแฟชั่น สุขภาพ ของใช้ส่วนตัว และอาหาร) แสดงให้เห็นว่า ประเทศที่พัฒนาแล้วเป็นผู้นำอย่างชัดเจน ในด้านมูลค่าการใช้จ่ายต่อบุคคล โดย สหรัฐอเมริกา (U.S.A.) มี ARPU สูงที่สุดถึง $3,948 ตามมาด้วย เนเธอร์แลนด์ ($2,617) และ สหราชอาณาจักร (U.K.) ($2,529) ซึ่งตัวเลขเหล่านี้อยู่เหนือค่าเฉลี่ย ทั่วโลก (Worldwide) ที่ $1,127 ในทางกลับกัน ประเทศในตลาดกำลังพัฒนามี ARPU ต่ำกว่ามาก เช่น ไนจีเรีย ($205) กานา ($160) และ โมร็อกโก ($131) ซึ่งเป็นประเทศที่มีการซื้อสินค้าออนไลน์บ่อยครั้ง

สรุปได้ว่า แม้ว่าประเทศกำลังพัฒนาอาจมีผู้ซื้อออนไลน์บ่อยครั้ง (ความถี่สูง) แต่ มูลค่าการใช้จ่ายต่อผู้ใช้งาน (ARPU) ที่แท้จริงนั้นยังคงกระจุกตัวอยู่ในประเทศที่มีเศรษฐกิจพัฒนาแล้ว

วิธีการชำระเงิน E-Commerce ทั่วโลก

ข้อมูลส่วนแบ่งการทำธุรกรรม E-Commerce ทั่วโลกในปี 2025 แสดงให้เห็นว่า กระเป๋าเงินดิจิทัล (Digital Wallets) เป็นวิธีการชำระเงินที่ได้รับความนิยมอย่างท่วมท้น และครองตลาดอย่างเด็ดขาด โดยมีส่วนแบ่งสูงถึง 53% ของธุรกรรมทั้งหมด ซึ่งมากกว่าวิธีการชำระเงินแบบดั้งเดิมอย่าง บัตรเครดิต (Credit Cards) ที่ตามมาเป็นอันดับ 2 ด้วยส่วนแบ่ง 20% และ บัตรเดบิตและบัตรเติมเงิน (Debit & Prepaid Cards) ที่ 12% ในขณะเดียวกัน วิธีการใหม่ๆ เช่น ซื้อก่อนจ่ายทีหลัง (Buy Now, Pay Later – BNPL) มีส่วนแบ่ง 5% และวิธีการแบบดั้งเดิมอย่าง เงินสด (Cash) มีส่วนแบ่งเพียง 2%

สรุปได้ว่า ภูมิทัศน์การชำระเงิน E-Commerce ทั่วโลกนั้น ถูกขับเคลื่อนด้วยเทคโนโลยีกระเป๋าเงินดิจิทัลเป็นหลัก ซึ่งบ่งชี้ถึงการเปลี่ยนแปลงครั้งใหญ่ไปสู่ความสะดวกสบาย ของการทำธุรกรรมที่ไม่ใช้บัตร (Cardless Transactions)

มูลค่าตลาด E-Commerce สินค้าอุปโภคบริโภคแยกตามหมวดหมู่

ข้อมูลประมาณการมูลค่าการใช้จ่าย E-Commerce ในหมวดหมู่สินค้าอุปโภคบริโภคทั่วโลก แสดงให้เห็นว่า หมวดหมู่ที่เกี่ยวข้องกับไลฟ์สไตล์และสินค้าพื้นฐานสำหรับการดำรงชีวิต เป็นหมวดหมู่ที่สร้างรายได้สูงสุด โดยหมวดหมู่หลัก คือ แฟชั่น (Fashion) ที่ครองอันดับ 1 อย่างชัดเจน ด้วยมูลค่าตลาดสูงถึง $920 พันล้าน ตามมาด้วย อาหาร (Food) ที่มีมูลค่าใกล้เคียงกันที่ $838 พันล้าน ส่วนในหมวดหมู่อื่นๆที่มีมูลค่าสูง ได้แก่ DIY & Hardware ($370 พันล้าน) Electronics ($342 พันล้าน) และ Furniture ($263 พันล้าน) หมวดหมู่ที่มีมูลค่าต่ำกว่าแต่มีความสำคัญเฉพาะทาง เช่น Household Essentials ($124 พันล้าน) และ Physical Media ($39.3 พันล้าน) ก็แสดงให้เห็นถึงความครอบคลุม ของ E-Commerce ในเกือบทุกด้านของชีวิตผู้บริโภค

สรุปได้ว่า ตลาด E-Commerce สินค้าอุปโภคบริโภค มีมูลค่าสูงที่สุดในหมวดแฟชั่นและอาหาร ซึ่งสะท้อนให้เห็นว่าผู้บริโภคทั่วโลกพึ่งพาช่องทางออนไลน์ สำหรับทั้งสินค้าที่ไม่จำเป็นและสินค้าจำเป็นในการดำรงชีวิต

การซื้อของชำออนไลน์รายสัปดาห์ตามประเทศ

ข้อมูลเปอร์เซ็นต์ของผู้ใช้อินเทอร์เน็ต ที่ซื้อของชำออนไลน์อย่างน้อยสัปดาห์ละครั้ง แสดงให้เห็นว่า การซื้อของชำออนไลน์เป็นประจำมีความแพร่หลายอย่างมาก ในเอเชียตะวันออกเฉียงใต้และตะวันออกกลาง โดย ประเทศไทย ครองอันดับสูงสุดด้วยอัตราการซื้อรายสัปดาห์ที่สูงถึง 43.3% ตามมาด้วย เกาหลีใต้ (41.2%) และ ตุรกี (40.1%) ซึ่งตัวเลขเหล่านี้อยู่เหนือค่าเฉลี่ย ทั่วโลก (Worldwide) ที่ 28.4% อย่างชัดเจน ในทางกลับกัน ประเทศในยุโรปและแอฟริกามีอัตราการใช้งานที่ต่ำกว่ามาก เช่น โปรตุเกส (9.3%) โมร็อกโก (8.8%) และกานาที่มีอัตราต่ำที่สุด

สรุปได้ว่า พฤติกรรมการซื้อของชำออนไลน์รายสัปดาห์ มีความแตกต่างกันอย่างมากในแต่ละภูมิภาค โดยผู้บริโภคในตลาดเอเชียให้ความสำคัญและใช้บริการนี้ บ่อยครั้งกว่าผู้บริโภคในประเทศที่พัฒนาแล้วหลายแห่งอย่างชัดเจน

การซื้อของชำออนไลน์รายสัปดาห์ตามช่วงอายุและเพศ

ข้อมูลเปอร์เซ็นต์ของผู้ใช้อินเทอร์เน็ต ที่ซื้อของชำออนไลน์อย่างน้อยสัปดาห์ละครั้ง แสดงให้เห็นว่า กลุ่มวัยกลางคน (Age 35-44) เป็นกลุ่มที่มีการซื้อของชำออนไลน์รายสัปดาห์บ่อยครั้งที่สุด โดยมีอัตราการใช้งานสูงสุดที่ 33.8% ในกลุ่มผู้หญิง การซื้อของชำออนไลน์รายสัปดาห์ มีแนวโน้มเพิ่มขึ้นจากกลุ่มวัยรุ่น (16-24 ปี) ไปสู่กลุ่มวัยกลางคน (35-44 ปี) และจากนั้นอัตราจะลดลงอย่างต่อเนื่อง เมื่อผู้ใช้งานเข้าสู่วัยสูงอายุ โดย ผู้หญิง มีแนวโน้มที่จะซื้อของชำออนไลน์บ่อยกว่าผู้ชายในทุกช่วงอายุ ยกเว้นกลุ่มอายุ 55-64 ปี ที่มีอัตราใกล้เคียงกัน (ผู้หญิง 26.9% เทียบกับผู้ชาย 26.6%)

กลุ่มผู้สูงอายุอายุ 65 ปีขึ้นไป มีอัตราการซื้อออนไลน์รายสัปดาห์ต่ำที่สุดอย่างเห็นได้ชัด โดยผู้หญิงมีอัตรา 17.8% และผู้ชายมีเพียง 13.1%

สรุปได้ว่า การซื้อของชำออนไลน์เป็นประจำถูกขับเคลื่อนโดยกลุ่มผู้หญิงวัยกลางคน ซึ่งน่าจะเป็นกลุ่มที่มีภาระงานมากที่สุดในครัวเรือน ในขณะที่กลุ่มผู้สูงอายุยังคงใช้ช่องทางนี้ในความถี่ที่ต่ำกว่ามาก

การใช้บริการจัดส่งอาหารออนไลน์รายเดือนตามประเทศ

ข้อมูลเปอร์เซ็นต์ของผู้ใช้อินเทอร์เน็ต ที่สั่งอาหารผ่านบริการจัดส่งออนไลน์อย่างน้อยเดือนละครั้ง แสดงให้เห็นว่า ตลาดตะวันออกกลางและเอเชีย มีอัตราการใช้งานบริการจัดส่งอาหารออนไลน์สูงที่สุดอย่างเห็นได้ชัด โดย สหรัฐอาหรับเอมิเรตส์ (U.A.E.) มีอัตราสูงสุดที่ 61% ตามมาด้วย บราซิล (58.9%) และ มาเลเซีย (58.6%) ในขณะที่ ค่าเฉลี่ยทั่วโลก (Worldwide) อยู่ที่ 37.8% ตรงกันข้าม ญี่ปุ่น มีเพียง 6.6% และ เซอร์เบีย (10.3%) แสดงให้เห็นถึงอัตราการใช้งานที่ต่ำที่สุด ซึ่งบ่งชี้ว่าบริการเหล่านี้ได้รับความนิยมสูงสุด ในประเทศที่มีความหนาแน่นของเมืองสูงและมีการใช้ชีวิตที่เร่งรีบ

สรุปได้ว่า การสั่งอาหารออนไลน์เป็นกิจกรรมดิจิทัล ที่ผู้บริโภคในตะวันออกกลางและเอเชียแปซิฟิก ยอมรับในชีวิตประจำวันมากกว่าประเทศอื่นๆ

การใช้บริการจัดส่งอาหารออนไลน์ตามช่วงอายุและเพศ

ข้อมูลเปอร์เซ็นต์ของผู้ใช้อินเทอร์เน็ต ที่สั่งอาหารผ่านบริการจัดส่งออนไลน์อย่างน้อยเดือนละครั้ง แสดงให้เห็นว่า การใช้บริการจัดส่งอาหารออนไลน์ ได้รับความนิยมสูงสุดในกลุ่มผู้ใช้งานวัยหนุ่มสาว และมีแนวโน้มลดลงอย่างมากตามอายุที่เพิ่มขึ้น โดย กลุ่มอายุ 25-34 ปี เป็นกลุ่มที่มีการใช้งานสูงสุด โดยผู้หญิงมีอัตรา 45.8% และผู้ชายมีอัตรา 43% แต่อัตราการใช้งานลดลงอย่างต่อเนื่อง ตั้งแต่กลุ่มอายุ 45-54 ปี ไปจนถึงกลุ่มผู้สูงอายุ โดยกลุ่ม 65 ปีขึ้นไป มีอัตราการใช้งานต่ำที่สุดอย่างชัดเจน โดยผู้หญิงมีเพียง 11.5% และผู้ชายมีเพียง 10.3% ซึ่งโดยทั่วไปแล้ว ผู้หญิง มีแนวโน้มที่จะใช้บริการจัดส่งอาหารออนไลน์บ่อยกว่าผู้ชายในทุกช่วงอายุ

สรุปได้ว่า บริการจัดส่งอาหารออนไลน์เป็นส่วนสำคัญของชีวิตดิจิทัล ในกลุ่มผู้ใหญ่วัยทำงานอายุน้อยถึงวัยกลางคน โดยเฉพาะผู้หญิง ซึ่งสอดคล้องกับพฤติกรรมความเร่งรีบ และความสะดวกสบายในชีวิตประจำวัน

อ่านข้อมูลอื่นๆที่น่าสนใจฉบับเต็มได้ที่ https://indd.adobe.com/view/87891b94-222f-4223-b76f-dcaee9f22b8b?allowFullscreen=true&wmode=opaque

หากข้อมูลและบทความต่างๆบนเว็บไซต์นี้ ทำให้คุณได้มุมมองใหม่ๆ หรือแรงบันดาลใจในการสร้างแบรนด์ การตลาด หรือการสื่อสารมากขึ้น

และอยากต่อยอดความเข้าใจเหล่านี้ให้ลึกซึ้งขึ้นอีกขั้น

ก็สามารถพูดคุยหรือขอคำปรึกษากับผมได้โดยตรงครับ

ไม่ว่าจะเป็นการให้คำแนะนำเชิงกลยุทธ์ การสอนแบบ Workshop

หรือการบรรยายสำหรับทีมและองค์กร

ผมยินดีแบ่งปันประสบการณ์จริงจากการทำงาน งานสอน และงานที่ปรึกษา

เพื่อช่วยให้คุณหรือทีมของคุณเติบโตอย่างมีทิศทาง

และเข้าใจ “หัวใจของแบรนด์และการตลาด” อย่างแท้จริง

📩 Email: thepopticles@gmail.com

📞 โทร / Line ID: 0829151594

📜 อ่านประวัติของผมได้ที่นี่: การสอน การบรรยาย และเรื่องราวที่ผ่านมา